事業継承対策の検討

個人には相続があるように、ビジネスには事業承継があります。

事業承継とは、事業を後継者へバトンタッチすることです。

バトンタッチするにも、後継者の選定や育成、親族間での紛争、自社株式の相続税、

それに伴う納税資金調達など問題は様々あると思います。

どのような問題があるのか、整理してみましょう。

事業承継で適用できる税制

税制からは、スムーズな事業承継を支援するため、様々な特例措置が設けられております。

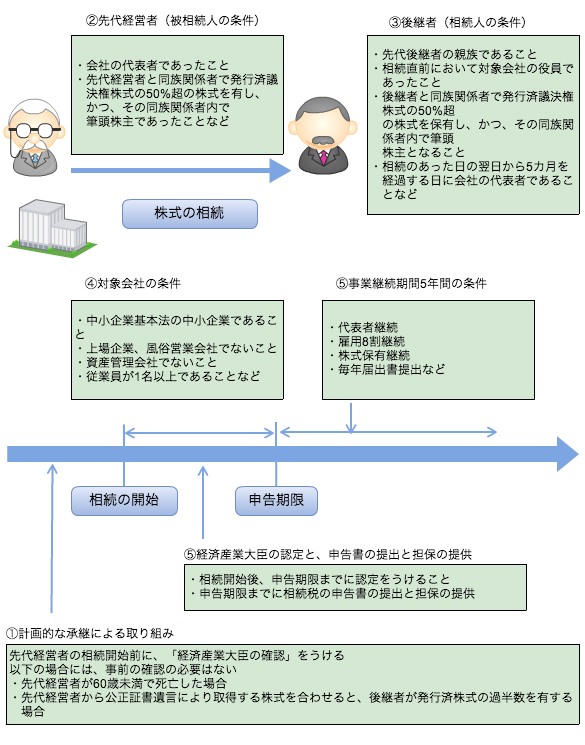

◆非上場株式に係る相続税の80%納税猶予制度

概要

後継者(=相続人。先代経営者の親族)が、相続により非上場会社の株式を取得し、

本制度の要件を満たす場合には、後継者が相続前から既に保有していた株式を含めて、

発行済株式総数の3分の2に達するまでについては、課税価格の80%に対応する相続税の納税が猶予されます。

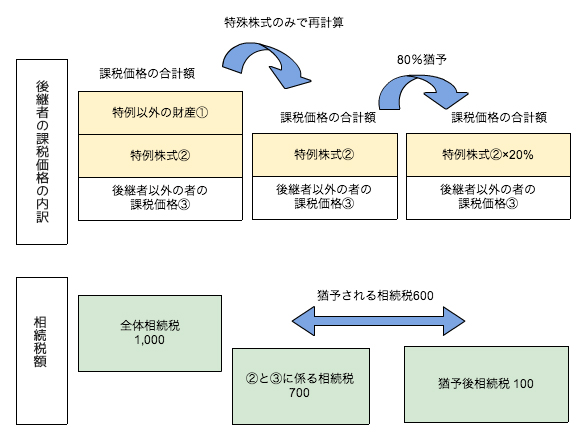

猶予される相続税額

適用できる条件

この納税の猶予を受けるためには、多くの条件があります。

事前申請、先代経営者の条件、後継者の条件、対象会社の条件、事業継続の条件など、以下条件を満たさなければなりません。

図に表すと以下のようになります。

猶予税額の免除

次の場合には、「免除届出書」を提出することにより、その死亡等があったときに納税が猶予されている相続税 の全部又は一部についてその納付が免除されます。

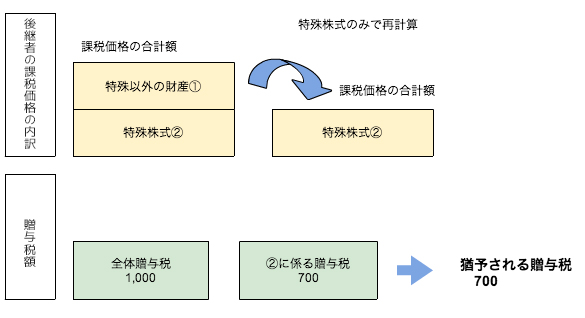

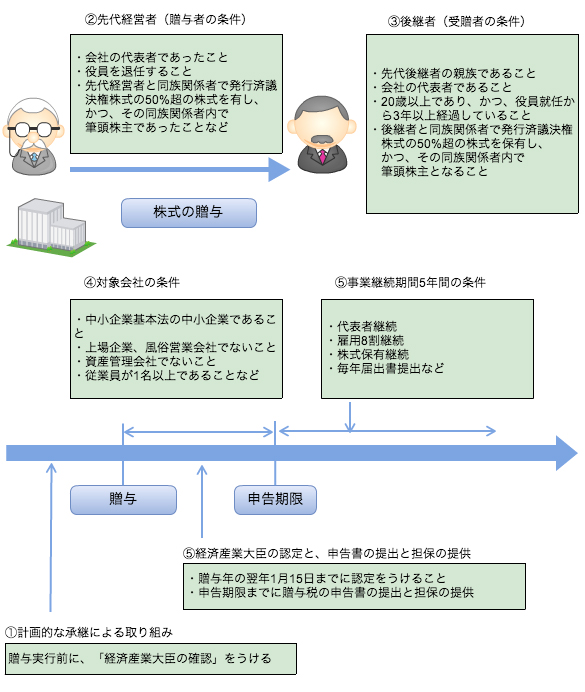

◆非上場株式に係る贈与税の納税猶予制度

概要

後継者(=相続人。先代経営者の親族)が、贈与により非上場会社の株式を取得し、

本制度の要件を満たす場合には、後継者が納付すべき贈与税のうち、

その株式(一定の部分に限る)に対応する贈与税の全額の納税が猶予されます。

猶予される相続税額

適用できる条件

非上場株式等の相続税の納税の猶予と同様、この納税の猶予を受けるためには、多くの条件があります。

猶予税額の免除

次の場合には、「免除届出書」を提出することにより、その死亡等があったときに納税が猶予されている相続税 の全部又は一部についてその納付が免除されます。

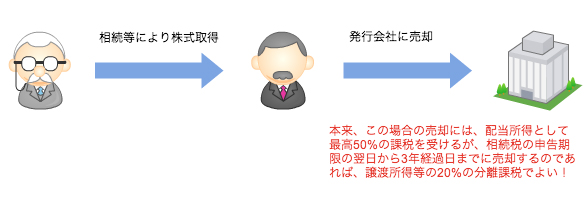

◆みなし配当課税に関する特例

概要

個人株主が非上場会社の発行会社に売却した場合には、会社が自己株式を取得したことになります。

この場合、個人株主に対しては、通常、売却価額の一部が配当所得とされ、総合課税の対象となります。

(総合課税の場合には、所得税・住民税合わせて最高50%の税率により課税)

但し、個人株主が相続等により取得した非上場株式を発行会社へ売却した場合で、次の要件を満たすときは、

配当所得とされず、譲渡所得等として、申告分離課税の対象となります。

(申告分離課税の場合には、所得税・住民税合わせて20%の税率により課税)

要件

・個人が相続等により非上場株式を取得し、相続税を納付すること

・相続税の申告期限の翌日から3年経過日までに、対象となる非上場株式を発行会社に売却すること

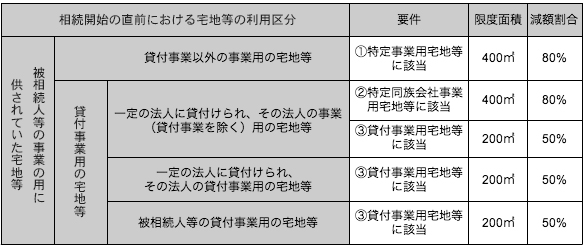

◆小規模宅地等の課税の特例

小規模宅地等の特例の概要

自宅として住んでいたり、お店や工場として使っているのに、

相続したからといって、多額の相続税がかかると、

その土地を売るなどして、相続税の納税資金をつくらなければならなくなります。

それでは、生活の基盤が危うくなってしまいます。

こうした店を考慮して、居住用や事業用に使われている土地については、軽減措置がとられています。

これが、「小規模宅地の特例」です。

・①特定事業用宅地等

・②特定同族会社事業用宅地等

・③貸付事業用宅地等の特例

被相続人の事業の用に供されていた宅地には、3通りの軽減措置があります。

①は被相続人の個人の事業用としていた宅地、

②は被相続人の法人の事業用としていた宅地、

③は被相続人の貸付事業の用に供してした宅地です。

これらを、相続人等が引き継ぐの場合には、当該土地の評価減ができる特例があります。

・④特定居住用宅地等の特例

被相続人等の居住の用に供れていた宅地等で、配偶者、同居親族、同居してない親族が相続した場合には、

それぞれに定められた条件を満たすことで、当該土地の評価減ができる特例があります。

相続贈与に関する無料相談を実施しております。

お電話、もしくはこちらからお気軽にお問い合わせ下さい。

☎ 03-6206-6250

受付時間 平日 9 : 00〜19 : 00