財産評価対策 〜財産の評価を下げて、相続に備える〜

相続税の節税の考え方は、大きく分けると2通りになります。

一つは、「生前贈与」、もう一つは、「財産評価を下げる」方法です。

ここでは、財産評価の評価方法とその対策についてご紹介します。

◆どんな財産に消費税がかかるの?

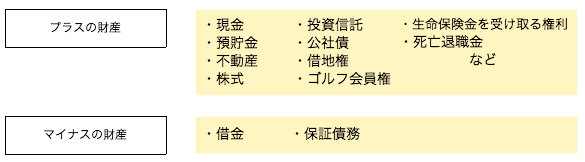

相続税は、基本的には「お金で売買できるもの」にかかります。

この相続税がかかる財産のことを相続財産といいます。

また、一方、借金などの債務も、マイナスの相続財産としてなります。

つまり、現金や不動産などは、プラスの相続財産、借金などの債務は、マイナスの相続財産になり、 プラスからマイナスを引いた額に対して相続税がかかります。

◆不動産の評価対策

相続財産の中で最も大きな割合を占めるのは住居や事務所といった建物の敷地になる「宅地」です。

つまり、宅地の評価額によって相続税額が決まると言っても過言ではないです。

従って、宅地を含め、土地の評価額を下げる対策をすることが、重要となります。

小規模宅地等の特例の利用

この特例が適用できると、評価額が最大80%割引になります。

1億円の土地の評価の場合、2,000万円まで差額ので、節税効果は大変大きくなります。

被相続人が事業用や居住用として使っていた土地は財産であるという前に、生活の基盤であり、

こうした土地にまで高い評価をしてしまうと相続人の生活を脅かすことになりかねない

との理由で大幅な割引が認められています。

それぞれの土地に利用によって、適用できる小規模宅地等の特例があります。

この特例が使えるかどうかが、相続税額の結論に大きく影響がでます。

なお、これらは併用ができますので、相続財産に宅地を多くある場合には、

面積制限までの適用できることで、大きな節税効果を得られることになります。

貸宅地とする

宅地は使用目的によって評価方法が違いますが、例えば、人に貸している土地(貸宅地)は、評価額が下がります。

理由は、貸宅地には借地権が生じるために、土地の所有者とえいども自由に処分ができないという不便さを強いられるからです。

※自用地としての評価額は、路線価方式や倍率方式で求めた評価額のことになります。

例えば、自用地としての評価額が1億円で、借地権割合が70%であれば、次のように計算します。

貸宅地の評価額=1億円×(1-70%)=3,000万円

貸家建付地とする

宅地に一戸建ての貸家、賃貸アパート、賃貸マンションを建てている土地のことを、「貸家建付地」といいます。

自己所有の土地に建物を建てて、その建物を他人に貸して家賃収入を得ている宅地のことです。

貸家建付地にすることでも、宅地の評価額は下がるので、相続対策として賃貸アパートを建てることが多いのです。

※借家権割合は、一部地域を除き全国的に30%となっております。

例えば、自用地としての評価額が1億円で、借地権割合が70%で、借家権割合が30%であれば、賃貸割合が100%であれば、次のように計算します。

貸家建付地の評価額=1億円×(1-70%×30%×100%)=7,900万円

◆現金・預金の評価対策

現金・預金の評価額を減らすには、現金・預金そのものを減らす必要があります。

暦年贈与110万円を利用して、現金・預金そのものを減らす

現金・預金を減らすには、暦年贈与の基礎控除である年間110万円を利用するのが良いと思います。

相続税・贈与税は、共に累進課税方式で税率が設定されており、

贈与税率は200万円までは10%であり、相続税の税率は1,000万円までが10%です。

仮に、相続税の試算の段階で、10%超の課税が確実と見込まれる場合には、贈与税の申告で10%の課税を受けて、

贈与をすることで節税になります。

墓地や墓石を生前に買って現金を減らす

相続税では、墓地や墓石、仏壇仏具は、非課税財産として相続税の課税対象にはなりません。

お墓は決して安いものではありませんし、仏壇仏具も材質にこだわれば金額が張ります。

これらを生前に購入しておくと、その分現金・預金は減少させることができます。

◆自社株式の評価対策

土地と同様に、相続税額を左右するのが、オーナー社長の自社株の評価です。

オーナー社長が亡くなると、自社株が相続財産になります。

オーナー社長の持つ自社株は取引相場のない株式として評価され、自社株自体は高額な評価になりますが、売却できません。

つまり自社株には換金性がないにも関わらず、多額の相続税がかかってきます。

オーナー社長の自社株は、会社財産の様々な要素を元に評価されますので、非常に複雑であります。

但し、計算体系と計算要素をうまく利用し、事前対策をすることで、株式評価を抑えることが可能です。

オーナー社長の自社株は、「純資産価格方式」と「類似業種比準価額方式」で評価されるので、

それぞれの方式ごとの事前対策が必要となります。

純資産価額方式の場合

純資産価額方式は、会社の持つ純資産を基にして株価を評価します。

ですから、純資産額が多くなるほど、評価額が高くなります。

つまり、評価額を下げるには、不動産に投資したり、退職金を支給したりして純資産額を少なくすればいいのです。

①土地に投資する

土地は一般的に路線価での評価になり、通常、時価より低い評価額となります。

さらに、貸家建付地の評価を利用して純資産額を少なくします。

②建物等に投資する

建物の評価は固定資産税評価額での評価になり、ゴルフ会員権は、通常取引価額の70%の評価になりますので、

時価より低い価額になりますので効果的です。貸家であれば、されらに評価減できます。

③役員退職金の支給

役員に退職金を支給することで純資産を少なくします。

例えば、純資産が10億円の会社が1億円の役員退職金を支給すれば、純資産額が9億円になります。

類似業種比準価額方式の場合

類似業種比準価額は、類似業種の上場会社と、評価する会社の、株価、配当金額、利益金額、純資産価額などを元に計算します。

類似業種の上場会社のものは、公表されたものをそのまま使うので、左右することはできませんが、

評価する会社のものは対策が可能です。

純資産価額方式と同様に、

①役員退職金の支給で純資産価額を低くしたり、

②収益部門の分社化

などの対策で、評価する会社の配当金額、利益金額、純資産価額の評価額を下げることが出来ます。

また、

③評価額が安い時に、贈与や譲渡する

のも節税対策として有効です。

大きな景気後退時には、上場企業全体の株価は安くなる可能性が高いので、自社株対策をする時期としては、いい時期になります。

会社への貸付金には要注意

会社の資金繰りが苦しいときなど、社長が会社に貸付をするケースは多いでしょう。

しかし、この状態で相続が発生すると貸付金が相続財産として残ってしまいます。

そのため、以下の方法により、貸付金として残さないようにする必要があります。

①借入金を資本金に振り替える(現物出資する)

社長が会社に有している貸付金を出資に振り返る方法です。

これにより社長は貸付金を有さなくなり、その代わりに株式を有することになります。

純資産がマイナスの会社であれば、株価はゼロになりますので、実質的に社長の財産を減らすことにつながります。

②債務免除する

純資産がマイナスの場合には、税務上の欠損金も多額にある可能性が高いです。

社長から貸付金を債務免除することで、会社は債務免除益を認識することになりますが、

累積している欠損金との相殺により、債務免除益が消滅し、かつ、社長も貸付金を持たなくなるので、

実質的に社長の財産を減らすことができます。

◆生命保険を利用した相続対策

相続税対策として生命保険に入ることを勧められることも多いと思います。

相続税対策として生命保険に入ることを勧められることも多いと思います。

生命保険金には、非課税の枠がありますので、生命保険金すべてに相続税が課税されるわけではありません。

非課税の枠は、500万円×法定相続人の数で算出されますので、

非課税枠分までは生命保険金の加入することで、税の軽減になります。

また、多額の相続税が発生する場合には、生命保険金を納税資金の原資と充てることで、納税資金対策も可能になります。

◆退職金制度を利用した相続対策

会社を経営している方であれば、きちんと退職金規定を整備しておくことで、節税対策が行えます。

会社を経営している方であれば、きちんと退職金規定を整備しておくことで、節税対策が行えます。

生命保険金と同様に、死亡退職金にも非課税枠が設けられております。

非課税の枠は、500万円×法定相続人の数で算出されるため、

非課税枠分までの退職金を支払う旨の取り決めを、規定として整備しておくことで節税になります。

生命保険金と同様に、死亡時に会社から退職金が支払われることになりますので、

相続税の納税資金に充てることで、納税資金対策も可能になります。

ここでご紹介した評価対策は、ほんの一部となりますのであります。

評価対策は多数ございますので、ご自身にあった評価対策をご検討されることがよろしいかと思います。

※相続事前調査サポート無料は、相続税申告のご依頼を頂けるお客様を対象としております。

相続贈与に関する無料相談を実施しております。

お電話、もしくはこちらからお気軽にお問い合わせ下さい。

☎ 03-6206-6250

受付時間 平日 9 : 00〜19 : 00