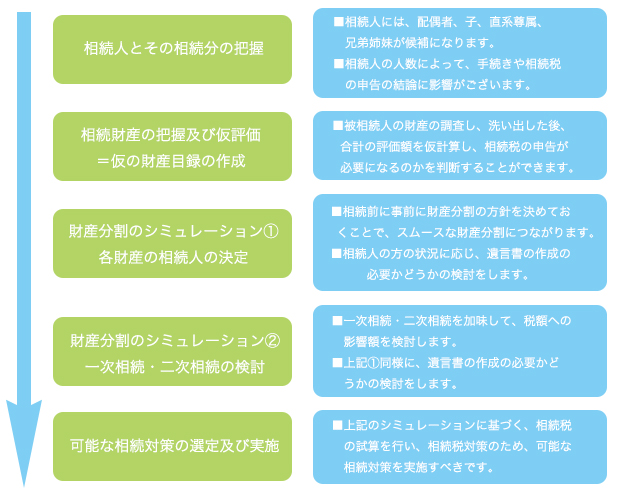

相続事前調査 〜事前の対策が必要です〜

◆相続事前調査とは?

すべての相続対策は、相続前に、相続人と相続財産の把握することから始まります。

現状を把握することで、どの程度の相続財産の場合に、いくら相続税が発生するのかが分かり、

また財産分割も事前にシミュレーションができますので、スムーズに相続の手続きを行うことが可能です。

以下が、一般的な相続対策の流れとなります。

上記の事前診断の手続きを行うかどうかで、実際の相続の結論に影響しますので、事前調査を行うことをおすすめします。

◆相続人とその相続分の把握

相続対策の第一歩は、誰が相続人となり、その相続分はどの程度になるのかを把握することです。

またそれは、誰が相続人になることができないのかの把握にもなります。

相続人になることが出来る人

法律では、相続人になれる人は、①配偶者、②子供、③父母、④兄弟姉妹と決まっております。

但し、これらの人がすべてなれるというわけでなく、②子供、③父母、④兄弟姉妹には順位が決まっています。

なお、配偶者は常に相続人になることができます。図で表すと以下の通りになります。

子供、父母、兄弟姉妹には順位が決まっているので、先順位の相続人がいる場合には、後順位の人たちは相続人になる

ことができません。

相続人の法定相続分

法律では、相続人が受け取る相続分について定めています。これを法定相続分といいます。

法定相続分は誰が相続人なのかにより、その割合が変わってきます。

なお、配偶者がすでに死亡しているなど、相続人にならないときは、それぞれ子供や父母、兄弟姉妹が100%相続します。

★相続対策のポイント★

誰が相続人となり、その相続分を把握したことにより、逆に誰が相続できないのかが分かります。

またその相続分がご自身の意向に沿わないのであれば、遺産分割対策を考える必要があります。

◆相続財産の把握・財産の仮評価

相続人とその法定の相続分が分かったら、次は、まずご自身の財産がどの程度あるかを把握し、

相続時での評価額を仮計算をします。

一般的な相続では、相続税の対象となる財産には、以下のものがあります。

それぞれの資産を決められた評価方法で評価します。

★相続対策のポイント★

相続財産の評価額が基礎控除額を下回る場合には、相続税は課税されませんが、

基礎控除額を上回る場合には、相続税が課税されますので、

税金対策として相続財産の評価を下げる対策が必要になります。

◆相続分割のシュミレーション① 【各財産の相続人の決定】

相続人と相続財産を洗い出したら、次は各財産をどのように分けるかを検討します。

この段階では、節税だけではなく、今までの感謝の気持ちなども含めて、

どなたにどの財産を遺すのかを検討します。

法定相続分で相続させる

例えば、相続人が、配偶者と子供一人の場合には、それぞれ1/2ずつ相続することになります。

財産ごとに相続させる

法定相続分による分割は、ある意味で公平な分割ではありますが、財産は簡単に分割できるものとは限りません。

現金や預金であれば、残高を分割することはできますが、土地や建物は分割は可能であるものの、所有者を分割することで、

相続後の利用に際して、支障があることも考えられます。

従って、法定相続分ではなく、財産ごとに各相続人に相続させる

ことも考えておいた方がよいです。

お世話になった人などに、一部の財産を相続させたい場合などに有効です。

相続人でない人に相続させることも可能

また、法律で定められた相続人以外の人に、一部財産を遺したいとお考えの場合には、この時点で、遺言書による遺贈や、生前贈与をお考えになると良いです。

![]()

上記の分割方法だけでなく、それぞれで1/2になるように、各財産の組み合わせを検討することなります。

★相続対策のポイント★

財産の分割では、節税対策だけでなく、

相続の後にご自身の財産を誰に利用してもらいたいかを考え、

その意向に従い、遺言書による財産分割や、生前贈与を行うことが有効です。

◆相続分割のシュミレーション② 【一次相続・二次相続合計での試算】

このシミュレーションでの留意点は、ご自身の相続(一次相続)と、

配偶者の相続(二次相続)をセットとして考えることです。

ケースによっては一次相続の時には、すべて配偶者に全て相続させ、

二次相続で、子供に全て相続させた方が、一次相続と二次相続の合計相続税額では、

法定による分割より大きく節税になる場合がありますし、

一方、一次相続ですべて子供に相続させた方が有利の場合もございます。

従って、以下のような場合分けして、一次相続と二次相続での相続税の合計額を試算しておくことが重要になります。

★相続対策のポイント★

相続対策は、一次相続と二次相続をセットで考える必要があります。

配偶者への相続には課税は軽減されることが多く、

下の世代である子供への相続での課税を軽減させる対策が重要となります。

◆可能な相続対策の選定

上記シミュレーションで、相続税額を試算した結果に基づき、可能な相続対策の検討をします。

□財産分割対策

相続分割対策は、主にもめない相続を実現するために、行っておく必要があると考えております。

相続トラブルで親族の付き合いがなくなったという話はよくあることで、

近年はその対策のために、ご自身の財産分割を遺言書に記載しておくことが増えております。

ご家族の末永いご発展のためにも、ご自身の遺志をはっきりしておくことが重要となっております。

>>財産分割・遺言書作成ページへ

□生前贈与対策

相続税の節税のために財産の評価を下げることは非常に有効ですが、

相続前に財産を、将来の相続人に移しておけば、評価の対策すら必要がなくなります。

生前贈与は、すぐに取り組めるものもありますが、時間をかけて取り組むものもあります。

早めに行動に移して、時間をかけて実行することで、より多くの節税を実現することが可能になります。

>>生前贈与対策ページへ

□財産評価対策

相続財産の中でも、土地の占める割合は大きく、土地の評価を下げることが大きな節税対策になります。

土地の利用状況によって、多くの特例が用意されていますので、特例適用の可能性の検討をします。

そのほか財産ごとに評価減の方法がありますので、事前の対策実施をすることが重要となります。

>>財産評価対策ページへ

□納税資金対策

相続財産のうちに、土地や建物などの割合が多い場合には、相続税の納付が難しい場合もございます。

そのような場合には、あらかじめ納税資金を確保しておく必要があります。

例えば、生命保険は、非課税の枠もあり、また、相続時にまとまった資金が入るので、

節税や納税資金対策には有効な対策であります。

>>納税資金対策ページへ

□一次相続・二次相続シミュレーション

同じ財産を相続させるとしても、ご自身の相続(一次相続)と配偶者の相続(二次相続)での

財産の分割の仕方次第では、一次・二次相続でトータルの相続税額は大きく異なってくることがあります。

事前にシミュレーションをして、どのように分割することが、節税につながるのかを検討することが重要です。

>>一次相続・二次相続シュミレーション試算ページへ

※相続事前調査サポート無料は、相続税申告のご依頼を頂けるお客様を対象としております。

相続贈与に関する無料相談を実施しております。

お電話、もしくはこちらからお気軽にお問い合わせ下さい。

☎ 03-6206-6250

受付時間 平日 9 : 00〜19 : 00