生前贈与対策 〜事前の贈与で財産を移し、相続に備える〜

相続は避けられないものです。

相続が起こる前に、事前に後の相続人に贈与しておくことは、有効な相続対策です。

事前の贈与により、相続時の財産をできる限り少なくしておけば、

相続時の全体の評価額を抑えられ、相続時に払う税金を抑えることが出来ます。

贈与には税金がかかることもございます。

但し、相続税同様に、贈与税にも様々な制度が用意されており、

贈与から相続までの一連の税制を利用することで、全体として節税を図ることが可能です。

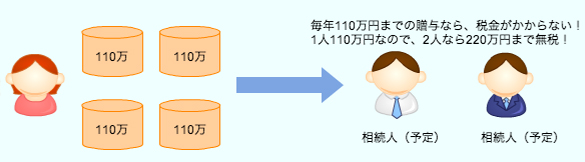

◆贈与税の基礎控除を利用しましょう

贈与税には、年間110万円の基礎控除があります。

つまり、1年間に110万円までの贈与であれば、無税で贈与をすることができます。

110万円というのは、一見少なく思えるかもしれませんが、

この基礎控除額を毎年フル活用すれば、節税額は何千万円になることもあるのです。

但し、定期で同額の贈与を毎年続けると、その総額に対して贈与税が課税される可能性があります。

税務署の見解により、一括した贈与を分割払いしていると認められる可能性がございますので、

実施には十分に注意する必要があります。

また、贈与のつもりで、受贈者の名義で通帳に振り込んだとしても、

贈与とは認められない場合もあります。

その場合には、名義預金になり将来相続税の課税の対象となることもございますので、

ご注意ください。

◆毎年基礎控除の110万円では、贈与しきれない場合には

毎年の基礎控除110万円は、確かに有効ですが、少額だとお考えの方もいらっしゃると思います。

より早めに多くの財産を贈与したい場合には、贈与税が課税されてしまいます。

贈与税の税率は相続税より高く設定されているため、あまり得策ではございません。

但し、将来の相続で、税率が50%などの高税率での課税が予想される場合には、

毎年の贈与の金額を上げても節税効果はかなりあります。

これは贈与税の段階税率を利用した方法です。

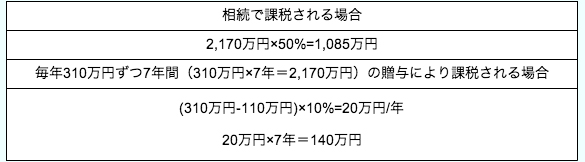

例えば、2,170万円の預金があったとします。

他の財産も合わせると、その方の相続税率が50%の場合

→7年間という時間はかかりますが、贈与により財産を移転することで、

945万円の節税が出来ることになります。

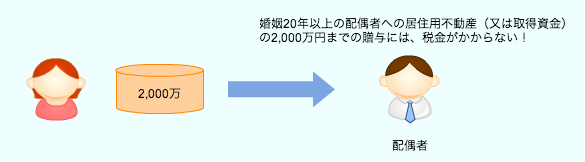

◆贈与税の配偶者控除の利用をしましょう

贈与税の配偶者控除とは、婚姻期間20年以上の夫婦間で

①居住用不動産の贈与、又は

②居住用不動産取得のための金銭贈与

に限り、2,000万円までは贈与税がかからないという制度です。

基礎控除110万円と合わせれば、2,110万円までは、その年の贈与税はかかりません。

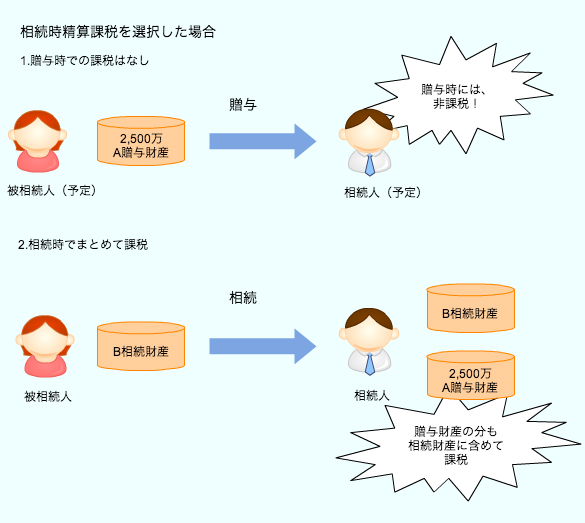

◆相続時精算課税制度を利用しましょう

相続時精算課税制度とは、通常の贈与税・相続税の課税方法とは別に、選択制により、

2,500万円までの贈与を、贈与時において非課税として、

一方、相続時に相続財産と贈与財産を合わせて申告するシステムです。

相続時に課税は受けますが、将来の相続人に、

財産を早めに利用してほしい場合などにはおすすめの方法です。

なお、相続時に相続財産と贈与財産を合算しても、基礎控除以下であれば、相続時の課税はありません。

但し、相続時精算課税の一番のデメリットは、一度相続時精算課税を選択してしまうと、

暦年課税による贈与を受けることができなくなります。

従って、暦年課税の110万円の基礎控除は適用されませんから、

贈与された金額がそれ以下であっても、贈与税の申告をする必要があります。

従って、相続時精算課税の選択は、慎重に行う必要がございます、

◆子供のマイホーム購入資金を援助して、贈与税を0円にする

親や祖父母から資金援助を受けて、子供がマイホームを購入するケースは多くあります。

当然この場合の資金援助も贈与税の対象になりますが、

マイホーム購入資金には以下のような特例が設けられています。

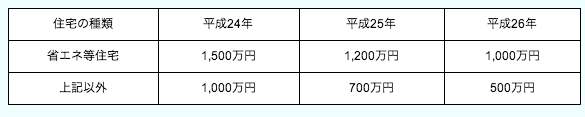

平成24年1月1日から平成26年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、

そのマイホームの取得等に充てるためのの金銭を取得した場合において、

一定の条件を満たすと、以下の表の非課税限度額までの金額について、贈与税が非課税となります。

1. 相続時精算課税制度との併用

自宅の取得や自宅の増改築のための費用として贈与を受ける場合、

上記の非課税の枠と相続時精算課税制度における2,500万円を合計した金額を非課税として贈与することが出来ます。

2. 暦年課税制度との併用

相続時精算課税を選択しない場合でも、上記の非課税の枠と通常の暦年の基礎控除110万円を合計した金額を

非課税として贈与をすることが出来ます。

◆贈与するなら、評価額が変動するものが有効

贈与税の評価の変わるものには、株式などの有価証券、土地、建物などがあります。

特に、会社の株式は贈与にはとても有効です。

土地や建物は、分割しにくいので、計画的な贈与には向きません。

しかし、株式は分割して贈与することができます。

株式は、評価額が変動しますから、大きく評価が下がったときに多くの贈与をするようにすれば、

贈与税を少なくすることができます。

※土地、建物は、分割しにくいため、計画的な贈与には向かない。

なお、これらはほんの一例です。状況により、利用可能な生前贈与は、様々ございますので、ご興味がございましたら、 無料相談をご利用頂けますようお願いいたします。

相続贈与に関する無料相談を実施しております。

お電話、もしくはこちらからお気軽にお問い合わせ下さい。

☎ 03-6206-6250

受付時間 平日 9 : 00〜19 : 00