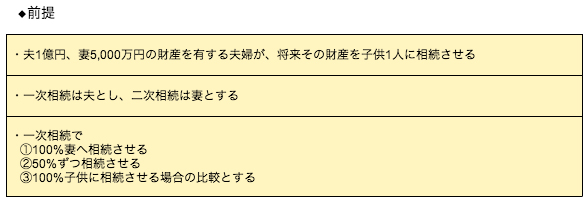

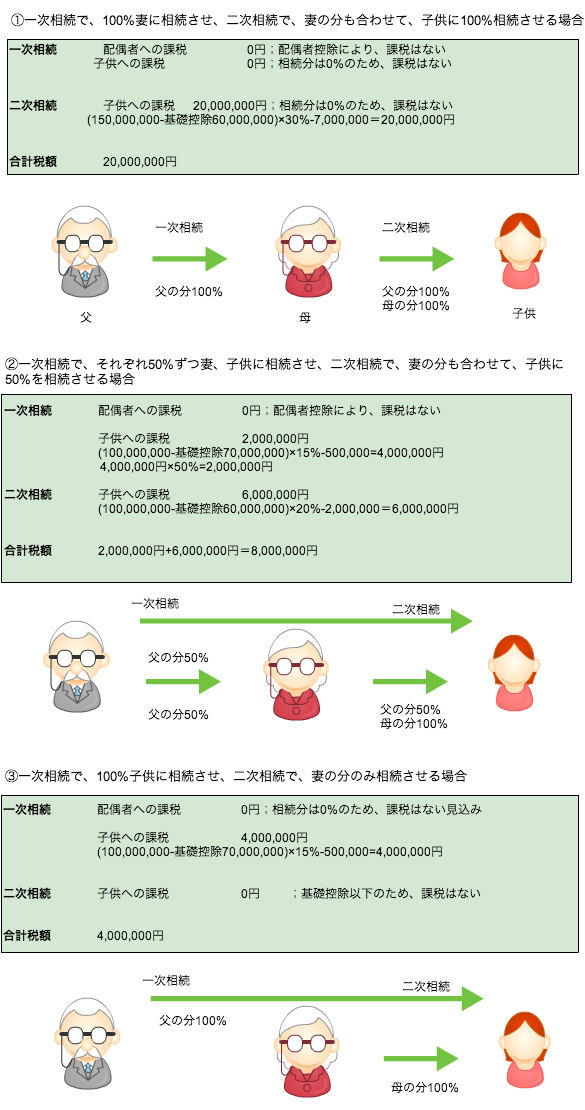

一次相続・二次相続シミュレーションによる相続税試算

相続税の対策を考える時、

その相続だけでなく、次の相続のことも考え、次の世代への相続を実現させることが重要です。

ここでは、「その相続」とはご自身の相続のことで、一次相続といい、

「次の相続」とは配偶者の相続のことで、二次相続といいます。

将来的には下の世代である子供へ相続させることになるとしても、

配偶者に相続させてから、子供に相続させるか、配偶者に相続させずに、子供へ直接相続させるかで、

一次・二次相続の合計額は異なります。

では、どのように計算が異なるかを例を出して、確認してみましょう。

このように同じ財産を相続させる場合でも、相続させる順序を変えるだけで、結論が大きく異なります。

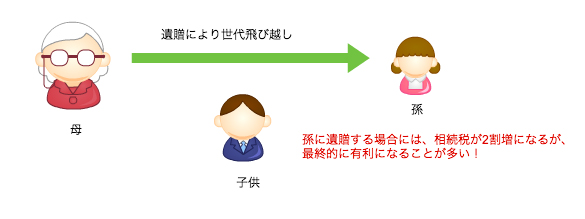

世代飛び越し相続による相続税試算

財産を相続権の無い孫に相続させれば、世代飛び越しで相続税の課税を一回逃れることができます。

その時、相続税には、「相続税の2割加算」という制度があるため、孫が相続する場合には相続税が2割加算されます。

通常通り、孫に相続させるまでに2回の相続税の申告をするか、

それとも、相続税の2割の加算を受けて、世代を飛び越し相続で、1回の相続税の申告にするか、

どちらが有利になるかは、シミュレーション次第にはなりますが、財産が多いほど、

世代を飛び越して行うと、結果的に合計相続税では、有利になることが多いです。

相続贈与に関する無料相談を実施しております。

お電話、もしくはこちらからお気軽にお問い合わせ下さい。

☎ 03-6206-6250

受付時間 平日 9 : 00〜19 : 00